1. はじめに

子育てや仕事、家計管理に追われる中で、将来の安心を確保するための資産運用は大きなテーマです。私も毎月の生活費や子どもの教育費、老後資金の準備など、やるべきことが山積みの中で、どの資産にどれだけ振り分けるべきかで悩んだ経験があります。特に、現金、個別株、そして投資信託の三大資産クラスの比率は、将来のリスクとリターンを左右する重要なポイントです。本記事では、私自身の実践例と体験をもとに、悩みを解消するための具体的な解決策をお伝えします。

2. 子育てサラリーマンならではの悩みと資産運用の重要性

子育て中のサラリーマンとして、日々の生活費や急な出費、そして将来のための貯蓄という三拍子のバランスは非常に難しい問題です。

- 生活費の確保:子どもの教育費や家庭の出費は計画的に捻出しなければならず、手元にすぐ使える資金が必要です。

- 長期的な資産形成:将来の老後や子どもの大学進学のためには、期待リターンの高い資産運用が欠かせません。

- リスク管理:急な病気や事故、予期せぬ支出に備え、リスクの低い資産も必要です。

これらの観点から、現金、個別株、投資信託の各資産にはそれぞれ役割があり、バランスの取れた配分が求められます。

3. 資産クラスの基本とそれぞれの役割

3.1 現金

役割と特徴

- 流動性:いつでも引き出せるため、急な出費や家計の危機に対応可能。

- 安全性:元本が保証され、リスクはほぼゼロ。

- デメリット:金利が低く、インフレリスクにより実質的な資産価値が下がる可能性がある。

現金は「安心のクッション」として必ず確保しておきたい資産です。私の場合、生活防衛資金として家計の数ヶ月分を現金で持つよう心がけています。

3.2 個別株

役割と特徴

- 即時性:株式市場が開いていれば、売却すれば比較的短期間で現金化できる。

- 学びと実践:企業の業績や経済動向を直接感じられるため、投資の知識を深めるチャンスにもなる。

- リスク:企業ごとの業績に左右されるため、銘柄選定が難しく、リスク分散が必要。

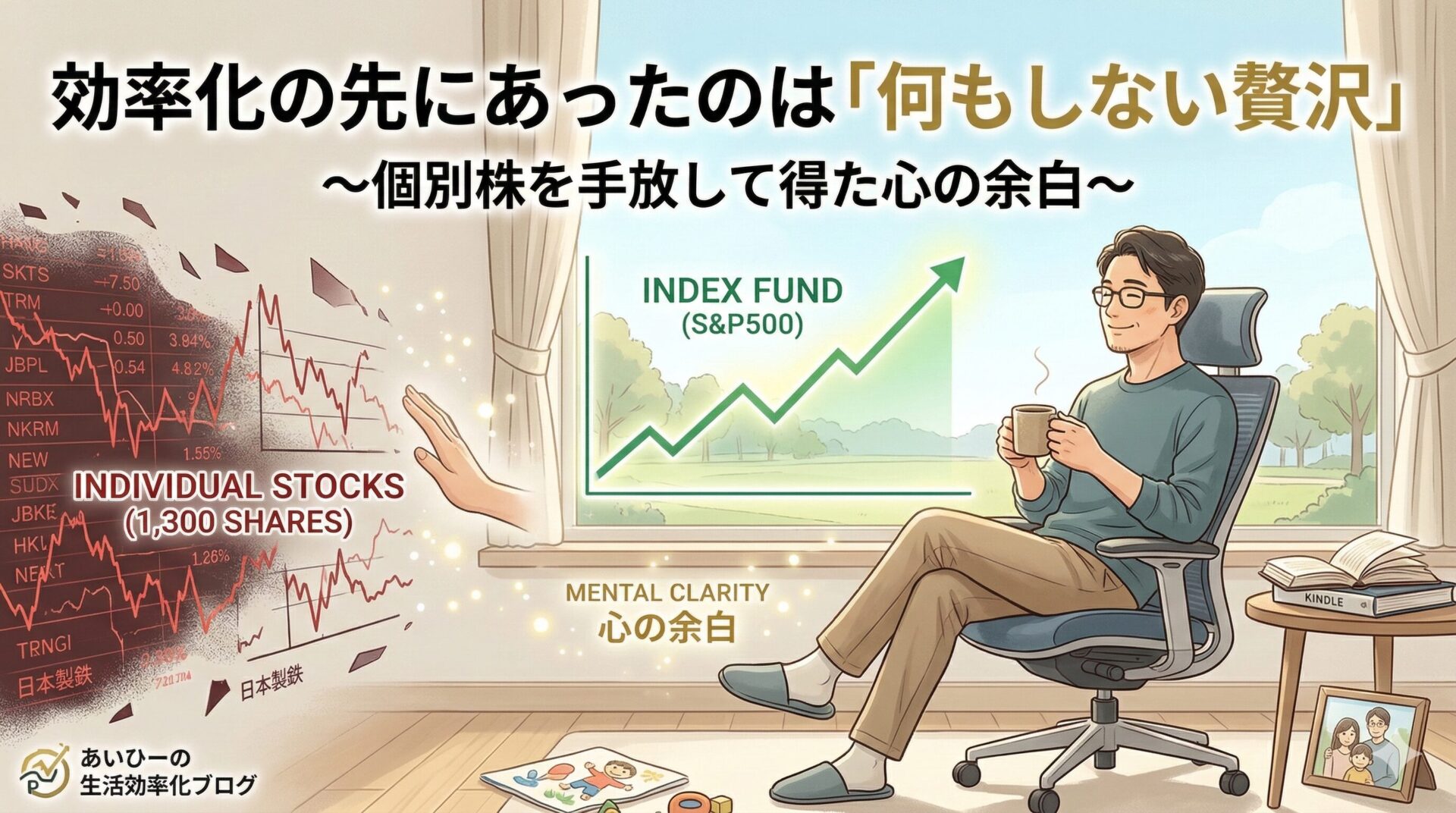

私は、急な資金需要に対応するための「現金化の速さ」を重視し、国内個別株も一定の割合で保有しています。これにより、万が一のときにも迅速に対応できる安心感があります。

3.3 投資信託

役割と特徴

- 長期成長:S&P500連動型や分散投資型のファンドを通じて、長期的な資産増加を狙える。

- リスク分散:複数の資産に分散投資されるため、個別株に比べリスクが低い。

- 流動性の低さ:売却して現金化するまでに数営業日かかる場合がある。

- 運用コスト:信託報酬など、運用管理費がかかる点に注意。

将来的な資産形成のために、私は期待リターンの高い投資信託に多くの資金を振り分けています。ただし、急な現金需要に対応するための資金とは明確に分ける必要があります。

4. 資産配分の比較表

以下は、現金、個別株、投資信託の特徴を整理した比較表です。「()」は私の今日時点の資産ポートフォリオ比率です。※別途年金やポイント等あり

| 項目 | 現金(6%) | 国内個別株(6%) | 投資信託(50%) |

|---|---|---|---|

| 役割 | 緊急資金、生活防衛資金 | 迅速な現金化と流動性確保 | 長期資産形成、分散投資 |

| 流動性 | いつでも引き出し可能 | 売却後約2営業日以内 | 売却後5~6営業日程度 |

| 期待リターン | 低(インフレを下回る可能性) | 銘柄によるが中~高 | 長期で年率7~8%程度(市場成長を反映) |

| リスク | ほぼゼロ | 個別企業の業績変動に依存 | 市場全体の変動、為替リスク(海外ファンドの場合) |

| 運用コスト | なし | 売買手数料(無料の場合も多い) | 信託報酬(運用管理費用が発生) |

この表は、各資産の持つ性質や役割を一目で理解できるため、配分比率を決定する際の参考になります。

5. 子育てサラリーマンとしての実践的アプローチ

私のような子育てサラリーマンは、限られた時間と資金の中で、以下のようなアプローチを心がけています。

5.1 現金は「安心のバッファー」として

- 基本方針:生活費や急な出費に対応できるよう、家計の6ヶ月分~1年分の資金を現金またはすぐに引き出せる形で確保する。

- 実践例:家族が急病になったとき、現金がすぐに使えるおかげで精神的にも落ち着け、無理な借り入れを避けることができた。

5.2 個別株は「柔軟な資金対応」のために

- 基本方針:市場の動向を見ながら、流動性が高く現金化が速い個別株を一定割合(例:全体の7~10%)で保有する。

- 実践例:急な出費や投資チャンスに対応するため、以前よりも個別株の割合を少し増やしており、必要なときに即座に売却して現金化できる環境を整えています。

5.3 投資信託は「将来の資産形成」のために

- 基本方針:中長期的な視点で資産成長を狙い、家計に余裕のある部分を投資信託に回す。比率は全体の50%前後として、成長力のあるファンドを選定する。

- 実践例:子どもの教育費や老後の安心を見据え、将来的なリターンを期待してS&P500連動型などの投資信託に集中的に投資しており、複利効果で資産が増えるのを実感しています。

6. 配分比率の決め方と調整のポイント

決まった比率は「最適解」ではなく、家計やライフステージの変化に応じて柔軟に調整する必要があります。以下のポイントを参考にしてください。

- 定期的な見直し:年に一度、または大きなライフイベントの際に、各資産のパフォーマンスや生活状況を振り返り、配分比率をリバランスする。

- リスクとリターンのバランス:市場環境が変動する中で、リスク許容度を見直し、現金や個別株の割合を一時的に増やすなどの調整を行う。

- 家族の状況を反映:子育て中は急な出費が発生しやすいため、現金や流動性の高い資産を多めに確保することが大切。逆に、子どもが成長して安定してくれば、より長期的な投資にシフトする。

- 情報収集と学び:日々のニュースや専門家の意見、ブログやSNSを通じて最新の投資情報を収集し、自分なりの判断基準を持つ。

7. 最後に – ポジティブな未来への一歩

私自身、子育てと仕事の両立に悩みながらも、日々の努力と学びを通じて資産運用の知識を深めています。決して一夜にして完璧な答えが見つかるわけではありませんが、試行錯誤を重ねる中で、自分にとっての最適なバランスを見出していくことができました。

重要なのは、「完璧」を求めず、現状の悩みを解決しながら前進する姿勢です。私も、時には悩みながらも、毎月のリバランスや見直しを通して、少しずつ改善を実感しています。あなたも、焦らず自分に合った資産配分を模索し、柔軟に対応していくことが大切です。

以上、子育てサラリーマンとしての実体験をもとに、現金、個別株、投資信託の比率を決める際の悩みを解決するための具体的なアプローチとアドバイスをご紹介しました。皆さんが自分自身のライフスタイルや家計の状況に合わせた最適な資産配分を見つけ、将来に向けた安心感を実現できるよう、少しでもお役に立てれば幸いです。前向きに、そして謙虚に、日々の一歩一歩を大切にしていきましょう。

このように、あなた自身の状況に寄り添いながら最適な資産配分を決めるためのヒントを見出していただければと思います。前向きな気持ちで、毎日の小さな改善から大きな未来への一歩を踏み出してください。