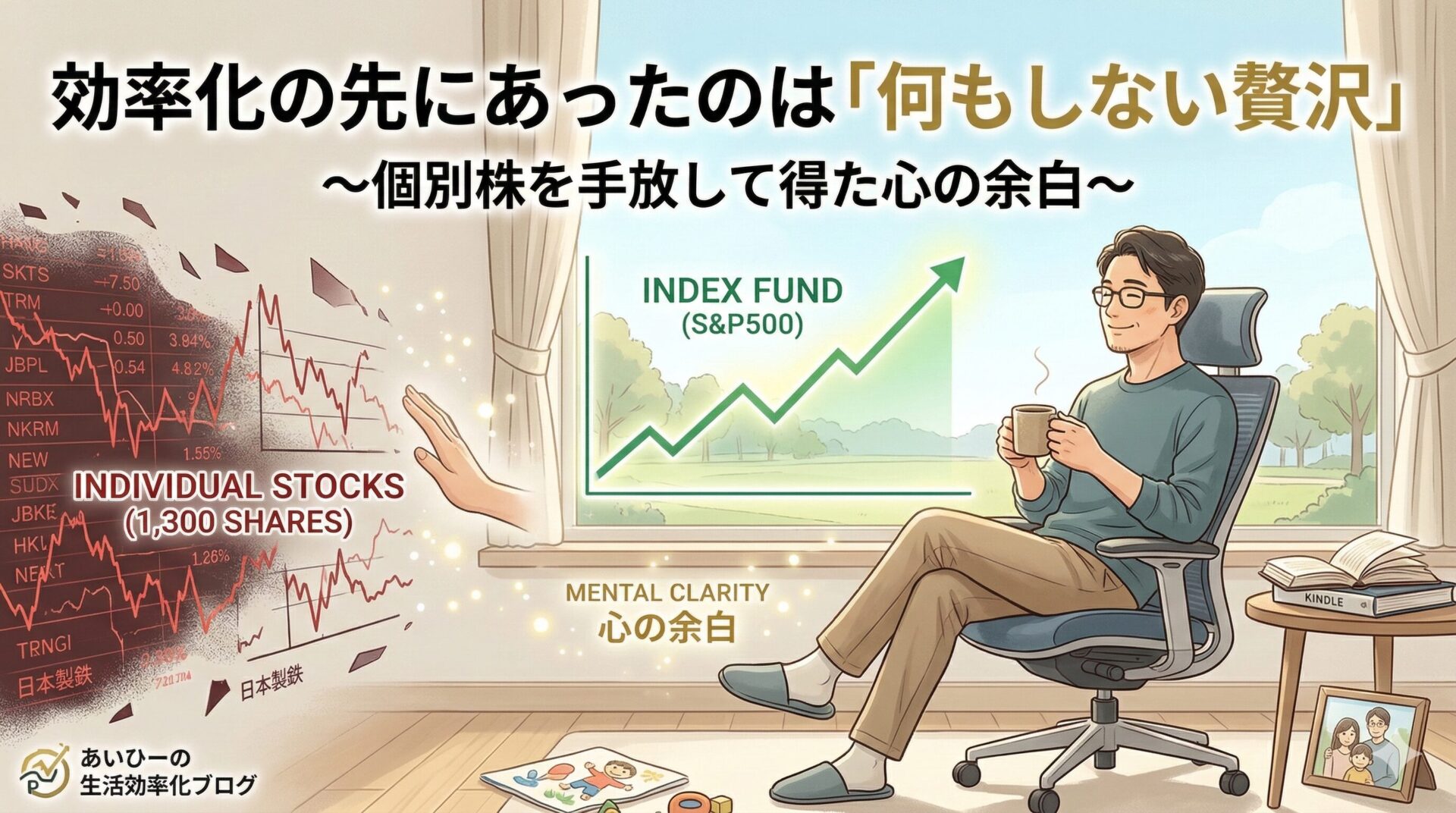

最近読んだ一冊に、『世界の新富裕層はなぜ「オルカン・S&P500」を買わないのか』(著:宮脇さき/KADOKAWA)があります。

タイトルを見た瞬間、「インデックス投資を否定する内容なのかな?」と思いましたが、読んでみるとまったく逆でした。

むしろ、インデックス投資の価値を理解したうえで、それだけに頼り切る危うさを指摘し、「資産設計をどうアップデートすべきか」を実務的に教えてくれる本でした。

—

■ “オルカン・S&P500一択”が抱える構造リスク

著者がまず警鐘を鳴らしているのは、米国株と円建て資産に偏りすぎている個人投資家の現状です。

近年、SNSやYouTubeでも「オルカンさえ買っておけばいい」「S&P500が最強」といった意見が広がっています。確かに長期で見れば、この2つは極めて合理的な選択肢です。

しかし、世界がインフレと通貨安の局面に入っている今、その「合理性」も少しずつ変わり始めているというのが著者の主張です。

インデックス投資は「市場平均に乗る」ことが目的ですが、平均が下がれば当然、自分の資産も下がる。

たとえば米国が長期停滞に入れば、S&P500一極集中は一気にリスクへ転じます。

また、日本円で生活している以上、円の価値が下がれば、実質的な購買力は落ちてしまいます。

つまり「投資はうまくいっているのに、生活が苦しくなる」という現象が起こり得るのです。

—

■ 分散は“地域”ではなく“通貨と資産クラス”で考える

では、どうすれば良いのか。

著者が提示するキーワードは「通貨×資産クラス分散」です。

これは、単に国を分ける分散ではなく、異なる通貨・異なる種類の資産を持つという考え方です。

たとえば、以下のような構成が紹介されています。

米ドル建てだけでなく、ユーロ・豪ドルなどにも一部を振り分ける

株式だけでなく、金(ゴールド)、コモディティ、不動産などの現物系資産を組み合わせる

円資産は生活防衛資金にとどめ、将来の購買力を維持する手段として外貨を持つ

このように複数の通貨と資産を組み合わせることで、どの国の経済が落ち込んでも致命傷にならないポートフォリオが作れます。

たとえば日本円が弱くなっても、ドル建て資産が守ってくれる。米国株が調整しても、金やコモディティがバランスを取ってくれる。

「リスクを完全に消す」ことはできませんが、「一方向に倒れない設計」は十分に可能です。

—

■ “レバレッジ”とは借金ではなく「仕組みのテコ」

この本の中で特に印象的だったのが、著者が提唱する“レバレッジ”の再定義です。

多くの人はレバレッジ=借金と捉えがちですが、著者の定義はもっと広く、**「仕組みを活用して成果を最大化すること」**です。

たとえば、私たちがすぐに取り入れられるレバレッジには次のようなものがあります。

つみたてNISAやiDeCoの非課税制度という「税制レバレッジ」

毎月自動積立や再投資という「時間のレバレッジ」

外貨建てETFや金の積立による「通貨のレバレッジ」

つまり、「自分が何もしなくても回り続ける仕組みを作ること」こそが、現代のレバレッジ運用だといえます。

これはまさに生活効率化にも通じる考え方です。

投資も家事も、“自動化して続ける”ことが最大の武器です。

—

■ FIREではなく“今の自由”を設計する

本書はFIRE(早期リタイア)ブームへの冷静な視点も持っています。

「老後の自由」だけを目指すのではなく、“今の自由”を設計することこそが真の投資だと説きます。

著者が言う「自由」とは、経済的独立そのものではなく、時間と選択肢を取り戻すこと。

たとえば、毎月の配当を“家族との外食費”にあてる。

子どもの教育資金を“先に準備しておく”ことで精神的な余裕を得る。

こうした小さな「使う設計」こそが、幸福度を支える基盤になります。

私自身、この考え方には強く共感しました。

「いつかの老後」よりも「今この瞬間の豊かさ」に投資する。

これは、資産形成を単なるお金儲けではなく、生活の質を上げる行為として捉える視点です。

—

■ 本から得た実務的アクションプラン

読後、私が「すぐに行動できる」と感じたポイントを4つ挙げます。ただし、基本戦略はインデックスと現金のシンプルなポートフォリオです。

1. 外貨資産の比率を見直す

S&P500を保有しているとはいえ、実際には円建て評価が中心。

米ドルやユーロなど、複数通貨での保有を意識する。

2. 金・コモディティETFをサテライト投資で導入する

主力のインデックス投資に加え、全体の5〜10%程度を金ETFなどに回すだけでも分散効果が高い。

3. 自動化できる仕組みを徹底的に整える

定期積立、再投資、リバランスを設定し、手間を減らす。

投資の「継続率」を高めることこそ、最大のレバレッジ。

4. 投資の“使い道”を決める

たとえば「配当は家族旅行に使う」「取り崩しは教育費」といった具体的なゴールを設けることで、モチベーションが続く。

これらはどれも、明日からでも始められる小さな改善です。

投資というと「増やすこと」が目的のように思えますが、実際は**“整えること”の方が大事**だと感じました。

—

■ まとめ:インデックス投資は「土台」、人生設計は「構造」

この本を読み終えて感じたのは、インデックス投資は「資産形成の土台」として最適である一方で、それだけでは人生設計の構造にはならないということです。

通貨・資産・仕組みの3つのレイヤーを意識して初めて、資産は「守りながら増える」フェーズに入ります。

私たちサラリーマン世代にとって、投資とは「不労所得」よりも「心の余裕を作る仕組み」。

そして、その仕組みをどう設計するかが、幸福度に直結する時代になってきたのだと思います。

インデックス投資を軸にしながらも、「通貨」「資産」「時間」の3つを分散する。

それが、これからの時代に“普通の人”ができる最強の防御であり、生活の幸福を守る投資だと私は感じました。

世界の新富裕層はなぜインデックス投資をしないのか

― 通貨・資産・仕組みの分散で「人生の耐久力」を高める ―

当ページのリンクには広告が含まれています。

あいひー

サイト管理人

1987年生まれ。IT企業の管理職として働きながら、二人の父として子育て中。「時間」「健康」「お金」を効率よく管理し、人生の幸福度を高める方法を追求中。ブログでは、忙しい日々を「もっと楽に、楽しく」過ごすためのヒントや効率化のテクニックを発信しています。

あいひーのメンバーシップ